Invertir en una empresa o StartUp desgrava. Informa a tus inversores.

Invertir en una empresa o StartUp desgrava. Informa a tus inversores.

Cuando hablamos de invertir en una empresa solemos pensar en los Business Angels. Sin embargo, los inversores particulares “no profesionales” también tienen derecho a aplicarse deducciones en renta de hasta el 20% del capital invertido.

Importe Deducción por inversión en StartUp: Invertir en una empresa StartUp o de Nueva Creación puede suponer un 20% de deducción en renta sobre el capital aportado.

Nota: La deducción únicamente será aplicable respecto las acciones o participaciones suscritas a partir del 29 de septiembre de 2013, fecha de entrada en vigor de la Ley 14/2013.

Límite aplicable: El Inversor o Business Angel se podrá beneficiar de la deducción del 20% en la cuota estatal de IRPF con una base máxima de 50.000 euros. En resumen, cada ejercicio puede tener un ahorro fiscal de hasta 10.000€ por invertir en empresas de nueva creación.

Además, no existe limitación en cuanto a la dedicación por lo que realmente el inversor podrá trabajar en la empresa, aportar sus conocimientos o realizar cualquier trabajo para ella sin que la deducción en renta se vea afectada. Por eso muchos consultores deciden participar activamente de la compañía ya que es perfectamente compatible el asesoramiento a una empresa de nueva creación o Business Angel con la posibilidad de deducirse las aportaciones realizadas como inversor. Desde La Central del Negocio, junto con Trampolin Business buscamos siempre sinergias de este estilo a la hora de lanzar nuevos proyectos.

Así, los incentivos fiscales pueden clasificarse en dos categorías:

- Desde el punto de vista del emprendedor, que busca una deducción por inversión de beneficios con la intención de capitalizar los balances de las empresas, posibilidad de obtener el abono monetario de parte de las deducciones fiscales generadas por actividades de investigación, desarrollo e innovación tecnológica, ampliación de los supuestos en que puede aplicarse la reducción de las rentas procedentes de determinados activos intangibles (“patent box”) o el régimen fiscal especial del criterio de caja en el Impuesto sobre el Valor Añadido.,

- Desde el punto de vista del inversor privado de proximidad o “business angel” que buscará la deducción en cuota del Impuesto sobre la Renta de las Personas Físicas (IRPF) por inversión en empresas de nueva o reciente creación o StartUp, y exención, también en el IRPF, de los beneficios obtenidos en la transmisión de las participaciones y acciones de esas mismas empresas ligada a la reinversión).

A efectos prácticos, un inversor o Business Angel en Cataluña que invierta 50.000€ tendrá un ahorro fiscal Total de 10.000 + 6.000 = 16.000€.

Requisitos para aplicar la deducción por inversión en empresas “StartUp”:

- Que la adquisición o compra de acciones o participaciones de la empresa o startup se realice bien en el momento de la constitución o bien mediante una ampliación de capital dentro de los 3 primeros años de constitución.

- Que la participación en la empresa o StartUp en base al punto anterior se mantenga por parte del inversor durante un plazo superior a 3 años e inferior a 12.

- Que la participación directa o bien indirecta en la empresa o startup no sea superior al 40% del capital social de la entidad o de sus derechos de voto. A efectos prácticos, lo que se dice es que ni a través de la unidad familiar ni a través de grupo de empresas pueda disponerse de más del 40% de la empresa.

- Reinversión: Cuando el inversor decida vender sus participaciones en la empresa o StartUp puede acogerse a nuevos beneficios fiscales siempre que reinvierta en otra entidad StartUp o de Nueva Creación. En concreto, no tendrá que tributar por las ganancias patrimoniales generadas.

Extensión particular para el caso de reinversión en la transmisión de acciones o participaciones en startups:

Quedarán excluidas de tributación o gravamen las ganancias patrimoniales puestas de manifiesto en la transmisión de acciones o participaciones de una startup que cumplan los requisitos enunciados anteriormente para la su deducción, siempre y cuando el importe obtenido se reinvierta en la compra de otras.

La reinversión se podrá llevar a cabo de una sola vez o en varias adquisiciones siempre con la limitación de un año desde que se inicie la fecha de transmisión de las acciones o participaciones.

Evidentemente, la exclusión también podrá ser parcial para el caso de querer reinvertir únicamente una parte de los beneficios o plusvalías obtenidas. En este caso, calcularse la parte proporcional de la ganancia patrimonial que ha sido reinvertida y la que no para tributar sólo por la diferencia.

Y, ¿cuándo NO se podrá aplicar esta deducción por reinversión?

La normativa del IRPF establece que no podrá aplicarse la deducción por reinversión cuando el contribuyente hubiera adquirido valores homogéneos en el año anterior o posterior a la transmisión de las acciones o participaciones. En este caso, la exención no procederá respecto de los valores que como consecuencia de dicha adquisición permanezcan en el patrimonio del contribuyente.

La normativa amplía su explicación y especifica que cuando las acciones o participaciones se transmitan a su cónyuge, a cualquier persona unida al contribuyente por parentesco hasta el segundo grado incluido tampoco podrá aplicarse la deducción por reinversión.

Y finalmente, como hemos comentado en diferentes puntos del presente, cuando las acciones o participaciones se transmiten a una sociedad dominante de un grupo de sociedades respecto de la que se produzca, con el contribuyente o con cualquiera de las personas anteriormente citadas, alguna de las circunstancias establecidas en el artículo 42 del Código de Comercio. Es decir, cuando hablamos de meros instrumentos financieros.

Requisitos que ha de cumplir la empresa de nueva creación o StartUp para que sus inversores puedan deducirse su inversión:

- Debe tratarse de una Sociedad Anónima, Sociedad Limitada, Sociedad Anónima Laboral o Sociedad de Responsabilidad Limitada Laboral.

Este requisito será indispensable durante todos los años en los que el inversor participa de la empresa (entre 3 y 12).

- Que sus acciones no coticenen ningún mercado organizado.

- La empresa no debe ser un mero instrumento financiero y por ello debe contar con medios personales y materiales para el desarrollo de la actividad por cuenta propia.

Más aún, la Ley establece que expresamente no podrán aplicarse las deducciones a empresas cuya actividad sea la gestión de un patrimonio mobiliario o inmobiliario.

- Que la empresa no sea un “filial” o “brazo económico” de una compañía prexistente. Es decir, no realizar la misma actividad que se venía ejerciendo anteriormente con otra titularidad.

- No disponer de unos Fondos Propios superiores a 400.000€ al iniciarse el período impositivo en que el contribuyente adquiera las acciones o participaciones.

- Cumplimentación del modelo 165: La Startup participada tendrá la obligación de emitir un informe de cumplimiento de condiciones a favor del Business Angel que deberá de presentar a tiempo el modelo informativo 165 ante la Administración Tributaria.

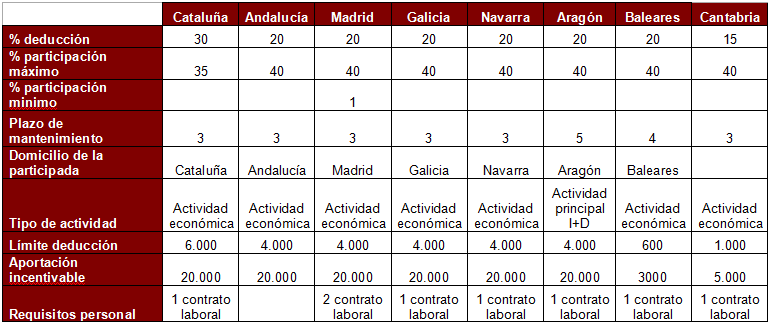

Cuadro Deducciones por Comunidad Autónoma

Además del Ahorro fiscal establecido por la Ley de Emprendedores a nivel estatal para todos los inversores particulares o Business Angels, algunas comunidades Autónomas también han establecido sus propias ventajas o incentivos fiscales para la captación de socios e inversores. Aquí mostramos algunas como Cataluña, Andalucía, Madrid, Galicia, Navarra, Aragón, Baleares y Cantabria.

![]()

(Imagen Obtenida de Dyrecto Consultores)

Contar con una buena Asesoría Jurídica y Fiscal para no perder las deducciones por inversiones en empresas de nueva creación será fundamental. este artículo ha sido proporcionado y confeccionado a medida por Asesoría Edac, con amplia experiencia en el campo de Inversiones.

Obligación de cumplimentación del modelo 165. Requisito imprescindible para Hacienda:

La aplicación de todos los beneficios anteriormente explicados conlleva una gran responsabilidad tanto de la empresa o StartUp como de los inversores. Lo primero es que los socios inversores que quieren aplicarse la deducción de IRPF deben solicitar / exigir a la Empresa de Nueva Creación o StartUp un certificado acreditativo del cumplimiento de los requisitos anteriormente expuestos. Además, este certificado deberá expedirse durante el ejercicio en que se ha realizado la adquisición o ampliación del capital social.

Plazo: Durante el mes de enero del año siguiente la empresa deberá presentar ante la Administración Tributaria el modelo 165.

¿Qué se informa en el modelo 165?:

El modelo 165 es una declaración informativa en la que se identifica a los socios a los que se les ha emitido el certificado acreditativo del cumplimiento de los requisitos para aplicarse la deducción por inversión en empresas de nueva creación y donde se identifica con claridad el porcentaje que tiene de participación en el capital social de la empresa y así como su fecha de adquisición. En este modelo se indicará tanto el capital inicial como si se trata de una posterior ampliación de capital.

¿Qué pasa si no se informa con el modelo 165?

No cumplir en fecha y plazo con las obligaciones tributarias conlleva normalmente dolores de cabeza que suelen pasar por inspecciones, etc. Por tanto, si un socio, accionista o inversor decide deducirse en renta su aportación dentro de la StartUp ante el convencimiento de disponer de derecho para ello pero sin que la Empresa haya presentado el modelo 165 conllevará sin duda una inspección de renta al contribuyente.

No por ello el contribuyente no tiene derecho a deducción. En concreto, la deducción no exige en sí la presentación del modelo puesto que hablamos de 2 conceptos diferentes: por un lado el inversor tendría derecho a deducción pero deberá disponer de documentación acreditativa para trasladar la responsabilidad de no haberlo presentado en fecha y plazo a la empresa StartUp. Por eso mismo, contar con una Asesoría especializada en empresas tecnológicas y StartUp es fundamental ya que ahorrará dolores de cabeza a los inversores y les animará a participar en más iniciativas que les proponga el inversor.

Finalmente, concluimos nuestro artículo realizado conjuntamente por 3 consultoras esperando haber aclarado cuáles son las obligaciones del emprendedor que desea captar socios e inversores, qué obligaciones tiene el inversor o business angel que desea deducirse sus aportaciones o ganancias patrimoniales en renta y en definitiva, esclarecer una situación que sorprendente mente casi nadie aplica en su declaración de la renta, las deducciones…

Daniel Moreno – Director La Central del Negocio

Josefina Moreno – Abogada Asesoría Edac

¿Qué dice exactamente Hacienda o cómo lo explica?

La Administración Tributaria, de forma literal lo explica de la siguiente forma en su manual de IRPF:

9.2. Deducción por inversión en empresas de nueva o reciente creación

- Los contribuyentes podrán deducirse el 20 por cientode las cantidades satisfechas en el período por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, pudiendo además de la aportación temporal al capital, aportar sus conocimientos empresariales o profesionales adecuados para el desarrollo de la entidad en la que invierten en los términos que establezca el acuerdo de inversión entre el contribuyente y la entidad.

La base máxima de deducción será de 50.000 euros anuales y estará formada por el valor de adquisición de las acciones o participaciones suscritas.

No formarán parte de la deducción:

- El importe de las acciones o participaciones adquiridas con el saldo de la cuenta ahorro- empresa, en la medida que dicho saldo hubiera sido objeto de deducción.

- Cantidades satisfechas por la suscripción de acciones o participaciones, cuando se practique alguna de las deducciones establecidas por su respectiva Comunidad Autónoma en el ejercicio de sus competencias en el IRPF.

Requisitos de la entidad:

- La entidad debe revestir la forma de sociedad Anónima, Sociedad de Responsabilidad Limitada, Sociedad Anónima Laboral o Sociedad de Responsabilidad Limitada Laboral, y no estar admitida a negociación en ningún mercado organizado. Este requisito deberá cumplirse durante todos los años de tenencia de la acción o participación.

- Deberá ejercer una actividad económica que cuente con los medios personales y materiales para el desarrollo de la misma. En particular, no podrá tener por actividad la gestión de un patrimonio mobiliario o inmobiliario, en ninguno de los períodos impositivos de la entidad concluidos con anterioridad a la transmisión de la participación.

- El importe de la cifra de los fondos propios de la entidad no podrá ser superior a 400.000 euros en el inicio del período impositivo de la misma en que el contribuyente adquiera las acciones o participaciones.

Cuando la entidad forme parte de un grupo de sociedades, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, el importe de los fondos propios se referirá al conjunto de entidades pertenecientes a dicho grupo.

Condiciones para poder practicar la deducción:

- Las acciones o participaciones en la entidad deberán adquirirse por el contribuyente bien en el momento de la constitución de aquella o mediante ampliación de capital efectuada en los tres años siguientes a dicha constitución y permanecer en su patrimonio por un plazo superior a tres años e inferior a doce años.

- La participación directa o indirecta del contribuyente, junto con la que posean en la misma entidad su cónyuge o cualquier persona unida al contribuyente por parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido, no puede ser, durante ningún día de los años naturales de tenencia de la participación, superior al 40 por ciento del capital socialde la entidad o de sus derechos de voto.

- Que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad.

- No formará parte de la base de la deducción el importe de las acciones o participaciones adquiridas con el saldo de cuentas ahorro-empresa en la medida de que dicho saldo hubiera sido objeto de deducción. Téngase en cuenta que la deducción por cuentas ahorro-empresa ha sido suprimida a partir del 1 de enero de 2015.

Cuando el contribuyente transmita acciones o participaciones y opte por la aplicación de la exención prevista en el apartado 2 del art. 38 de la Ley, únicamente formará parte de la base de la deducción correspondiente a las nuevas acciones o participaciones suscritas, la parte de la reinversión que exceda del importe total obtenido en la transmisión de aquellas. En ningún caso se podrá practicar deducción por las nuevas acciones o participaciones mientras las cantidades invertidas no superen la citada cuantía.

Para la práctica de la deducción será necesario obtener una certificación expedida por la entidad indicando el cumplimiento por la entidad de los requisitos señalados anteriormente para la entidad en el período impositivo en que se adquieran las acciones o participaciones.

Cumplimentación:

En la ventana de captura de datos deberá reflejarse, hasta para dos entidades:

- 1-El importe total de la inversión en acciones o participaciones con el límite de 50.000 euros.

2-El NIF de la entidad.

Fuente: www.aeat.es – Deducciones Inversión Empresas Nueva Creación

Por poner un caso particular…. Hablemos de las deducciones por Inversiones en empresas de nueva creación o StartUp en Cataluña:

Aunque cada comunidad tiene marcadas sus propias deducciones, haremos una alto en las de Cataluña, si bien, a pie de artículo podrá encontrar el enlace a la propia página web de la Agencia Tributaria donde encontrará las deducciones aplicables en otras comunidades autónomas.

10.9.9. Por inversión por un ángel inversor por la adquisición de acciones o participaciones sociales de entidades nueva o de creación reciente

- El 30%de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital en las sociedades mercantiles a que se refiere el apartado siguiente.

El importe máximo de esta deducción será de 6.000 euros. En caso de declaración conjunta este límite se aplica en cada uno de los contribuyentes que realice la inversión.

La deducción será del 50%, con un límite de 12.000 euros en el caso de sociedades creadas o participadas por universidades o centros de investigación, si la inversión se ha realizado a partir del 31 de enero de 2014.

REQUISITOS Y OTRAS CONDICIONES:

- La participación del contribuyente computada junto con la del cónyuge o personas unidas por razón de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado incluido, no puede ser superior al 35% del capital social de la sociedad objeto de la inversión o de sus derechos de voto.

- La entidad en la que hay que materializar la inversión deberá cumplir los siguientes requisitos:

- Debe tener naturaleza de sociedad anónima, sociedad limitada, sociedad anónima laboral o sociedad limitada laboral.

- Debe tener el domicilio social y fiscal en Cataluña.

- Debe desempeñar una actividad económica. A tal efecto, no debe tener por actividad principal la gestión de un patrimonio mobiliario o inmobiliario, de acuerdo con lo dispuesto por el artículo 4.8.dos.a) de la Ley del Estado 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

- Debe contar, como mínimo, con una persona ocupada con contrato laboral y a jornada completa, y dada de alta en el régimen general de la Seguridad Social.

- En caso de que la inversión se haya realizado mediante una ampliación de capital, la sociedad mercantil debe haber sido constituida en los tres años anteriores a la fecha de esta ampliación, y no puede cotizar en el mercado nacional de valores ni en el mercado alternativo bursátil.

- El volumen de facturación anual no debe superar un millón de euros.

Los requisitos establecidos en el punto 1 y en los apartados segundo, tercero y cuarto del punto 2, deben cumplirse durante un período mínimo de tres años a contar desde la fecha de efectividad del acuerdo de ampliación de capital o constitución de la entidad.

- El contribuyente puede formar parte del Consejo de Administración de la sociedad en la que ha materializado la inversión, pero en ningún caso puede llevar a cabo funciones ejecutivas ni de dirección. Tampoco puede mantener una relación laboral con la entidad objeto de la inversión.

- Las operaciones en las que sea aplicable la deducción deben formalizarse en escritura pública, en la que debe especificarse la identidad de los inversores y el importe de la inversión respectiva.

- Las participaciones adquiridas deben mantenerseen el patrimonio del contribuyente durante un período mínimo de tres años.

El incumplimiento de los requisitos de los puntos 1, 2 (apartados segundo, tercero y cuarto) y 5 comportará la pérdida del beneficio fiscal y el contribuyente deberá incluir en la declaración del impuesto correspondiente al ejercicio en el que se ha producido el incumplimiento la parte del impuesto que se ha dejado de pagar junto con los intereses de demora devengados.

CUMPLIMENTACIÓN: A través de una ventana de captura de datos deberá reflejar las cantidades satisfechas con derecho a la deducción en la casilla correspondiente del anexo B6. El programa trasladará el importe reflejado en dicho anexo.

Fuente: www.aeat.es – Deducción angel inversor en Cataluña

Como conclusión:

La deducción tiene como límite la cantidad de 50.000€ anuales invertidos por lo que supone a efecto reales y tangibles, un importe de 10.000€ de deducción. Esta deducción estará formada por el valor de adquisición de las acciones o participaciones suscritas y/o desembolsadas.

Lo que sí debe tenerse en cuenta es que no se aplicará este límite al importe de las acciones o participaciones adquiridas con el saldo de la cuenta ahorro-empresa, ni cuando aquellas cantidades se hayan beneficiado previamente de deducciones autonómicas. Es decir, y por concreatar, si un contribuyente de Cataluña ha realizado una inversión en startups de por ejemplo 70.000€ tendrá derecho a deducirse el 20% aunque tendrá el tope de los 50.000€ en la cuota estatal y el 30% respecto a la deducción autonómica por importe de 20.000€. Por tanto, un inversor o Business Angel en Cataluña que invierta 50.000€ tendrá un ahorro fiscal Total de 10.000 + 6.000 = 16.000€.

Y como decía Albert Einstein: «La creatividad es la inteligencia divirtiéndose»

Daniel Moreno – Socio Director La Central del Negocio

Archivos adjuntos

Related Post

Invertir en un negocio en Barcelona...

Invertir en un negocio en Barcelona con dinero del extranjero: cómo hacerlo bien desde el inicio Barcelona es uno de los destinos más atra...

Negocios más traspasados en España en...

Negocios más traspasados en España en 2025: Sectores líderes y motivos de compraventa En 2025 el mercado de compraventa de pequeños y me...

El Margen Comercial de una Asesoría:...

El Margen Comercial de una Asesoría: Rentabilidad Real, Valor de Mercado y Oportunidad para Propietarios que Quieren Jubilarse Las asesorí...

Deje su comentario